公司新闻

都说恒瑞医药是龙头,但是它的股票为啥跌的那么惨?

恒瑞医药

关于恒瑞医药我写了很多篇分析文章,6月7号就开始写文章提示风险,后面也陆陆续续写了七八篇文章,详细的分析了恒瑞医药目前情况,也表达了自己的态度(虽然不应该)。我对恒瑞医药的看法暂时没有变,因为基本面没有看到变化,下面我就来回顾一下。

在我第一篇关于恒瑞医药的文章里面说了,恒瑞医药现在是上市以来最危险的时候,也给出来具体原因,总之恒瑞医药目前研发方面有大批量的新药在做临床试验,是烧钱的时候,但是销售方面面临集采,同时销售队伍能力下降,创新药销售转型失败,新药放量不理想。此外,新董事长周总要求分专线,设置了过多的功能部门,不仅没有起到作用,反而造成职能不清,相互推诿,资源极大浪费,事实已经证明销售专线策略失败。

第一次提示恒瑞医药风险

上面这个截图是我第一次分析恒瑞医药,提示风险,同时转发至雪球,被怼到怀疑人生,有些人只想看自己想看到的,反对自己不想看到的,后期发的关于恒瑞医药的文章只放在头条,雪球负能量太重了。此后陆续发了关于恒瑞医药一些细节问题的分析文章,也给出结论,近一两年是恒瑞医药的蛰伏期,若能转型成功,则能一飞冲天,若是失败,易主也有可能,我们需要的是能与国际顶尖药企竞争的恒瑞医药,如果现有掌舵人不行,换一个就是了,孙总复出只是时间问题。

关于恒瑞医药下一次转折点的分析文章,可惜很多人并不在意,阅读量也就几百,严重打击信心。其实我不光这么想,也是这么做的,我亲姐看恒瑞医药下跌价格便宜不少,一直想买,问我的意见。虽然我很反感给别人买卖股票的意见,即使亲人也是一样,不管涨与跌都会造成不愉快,涨了就后悔买少了,跌了就埋怨给建议的人,但是一定要给建议,我的建议就是:恒瑞医药现在不要买,等下一个转折点再买,如果已经买了,那么就不要卖,最少拿个1-2年。长期来看恒瑞医药的潜力和爆发力是明牌。恒瑞医药近期大跌,个人认为是年中业绩差不多出来了,有些人提前知道了,估计比预期差很多(前期文章也分析了具体原因)

第一次建议不要买恒瑞医药

第二次开口,建议拿1-2年以上

上面就是我想说的,具体可以看我以前的文章。今天写这篇文章只是希望在我的认知内、在自己熟悉的领域给大家一些参考意见,希望对大家有用。赚点辛苦钱不容易,投入股市又给极少部分人收刮走了,身边这样的人太多了,无奈又无助;还有一个原因是,有些读者的回复太让人生气了,张口就扣帽子,我想说的就是,我并没有瞎说,我所说的都是有根据的。多说一点,复星医药个人觉得有风险,可以看我前面两篇文章,自己判断,风险自担。

恒瑞医药 从高点116.87跌到低点58.38,跌了50%。今年恒瑞医药为啥跌的这么惨呢?还会继续下跌吗?这两个问题最近被问了很多,这里统一回答下。

第一,大资金不断流出,机构不看好了。看图二,20天主力资金净流出42.9亿,10日净流出15.7亿,最近3日净流出4.5亿。资金的流入流出最能表明机构对股票的态度。葛兰的基金 中欧医疗健康 也把恒瑞踢出了10大重仓股,这就是机构的态度。

第二,恒瑞医药主打创新药研发模式,风险高。对比药明康德的CXO赛道,旱涝保收,恒瑞的风险就比较大了。首先创新药研发投入成本高,占用资金大;其次呢,新药研发的周期长,并不能立竿见影取得成果;最后就是,即使是高额的投入,长周期的投入,也不一定就能有成果,失败的概率高。市场都是用脚投票的,市场选择了风险小的药明康德。

第三,医药集采带来的影响。创新药研发成功已经很难了,还要被医药集采砍一刀,这就很惨了 。

对比药明康德、迈瑞医疗,恒瑞今年的走势真是弱鸡的很。医药市值一哥被抢,机构不看好了,股民人心也散了。

目前依然还在下降通道,而且最近有放量加速下跌的意思,而且还有下行空间。

最近 孙飘扬 重掌大权,希望创始人能带领恒瑞重回辉煌。#股票#

文章作者:落雨禾苗读财经

文章链接:

https://www.toutiao.com/w/a1706225975452676/?traffic_source=&in_ogs=&utm_source=&source=search_tab&utm_medium=wap_search&original_source=&in_tfs=&channel=著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。(侵权删)风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负

恒瑞医药2021年股价表现差是因为前两年股价涨太多估值太贵了。

恒瑞医药2019、2020年的市盈率不断创上市以来新高,接近90倍,也就是说如果公司业绩不增长,从买入一门生意的角度看,需要90年才能回本,还不如买余额宝。

恒瑞医药历史上业绩增长纪录非常漂亮,上市以来净利润增长了100倍左右,股价涨幅也刚好100倍多一点,说明这家公司股价上涨主要是利润上涨驱动的。

但进入2021年,恒瑞医药利润增速创了上市以来新低,而且董事长退休之后又出山,不管是业绩波动还是管理层稳定性都是上市以来最差的时刻,股价下跌也就很正常了。

不过恒瑞医药作为国内最优秀的创新药企业,长期还是值得看好。

恒瑞医药的“出海”神话没能打动投资者。

4月26日恒瑞医药报收27.74元/股,总市值1770亿元,相比2021年底6100亿元的高点,已经跌到了脚踝。

上周五恒瑞医药突击发布了2021年年报和2022年一季报,从数据上看一个比一个惨。不过,昔日“研发一哥”已经打好了预防针,药剂还是“创新”“研发”——2021年该公司研发投入62亿元,创下新高;销售人员削减近4000人,增加研究人员约700人,在欧洲和日本都建立起了研发团队……

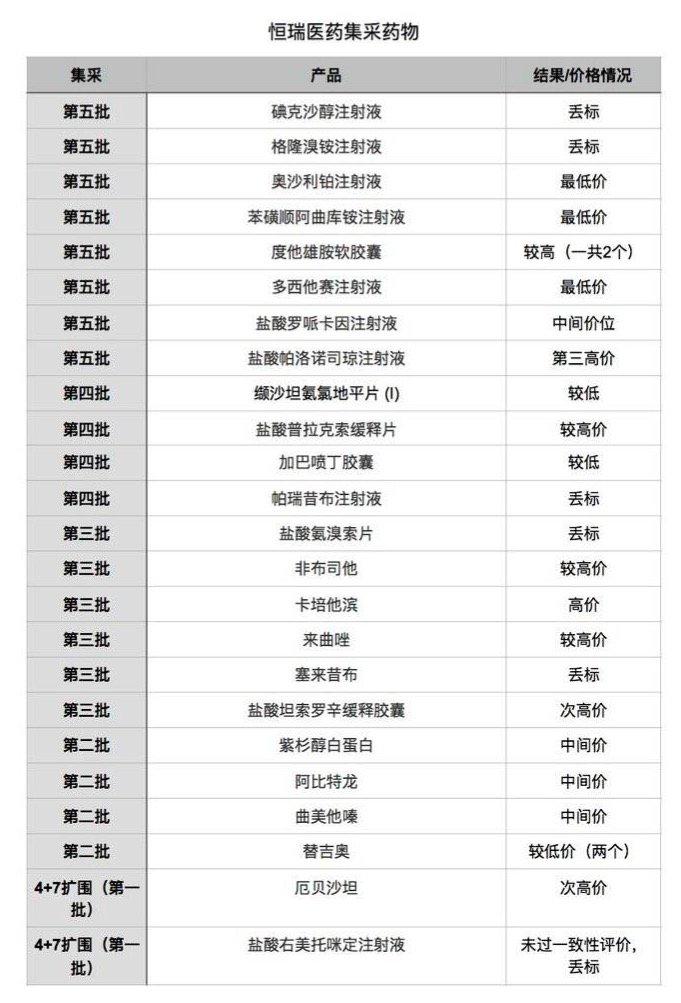

在此之前,恒瑞医药副总经理、全球研发总裁张连山还接受媒体采访,透露恒瑞医药的“长期主义”计划,官网更是直接亮出了“打造跨国制药集团”的野心。然而实际上,从恒瑞医药的2021年年报看,过去一年里,备受青睐的创新药销售额下滑,反而是被“嫌弃”的集采药品有亮眼表现。

可以看到,该公司主打产品中,有三个品种的销量在逆势大涨,其中第二批集采中标的紫杉醇白蛋白,销售总量达到213.33万瓶,按照其中选价格780元/瓶计算,总销售额已经达到16亿元,相比2018年1400多万元,市场已经增长了100%以上。

从中国制药企业之光,到一步步失去投资者信心,恒瑞医药让更多人体会到,什么叫没有“至暗”只有“更暗”。而在他们的远大抱负之下,潜在的支柱已经显现。

创新药的“蓝图”虽然令人振奋,但是“烧钱”的项目,而集采中标药品换回来的,可是真金白银的现金流。在今天创新药融资遇冷的情况下,“现金为王”已成为共识,对于身处其中的药企,这些钱是足以续命的。

从恒瑞医药2021年年报看,仅第三批和第五批集采的14个药品就拿回了63亿元,加上紫杉醇白蛋白拿回的16亿元,集采仿制药支撑起了79亿元市场。这些钱也让恒瑞医药有底气一口气将研发投入加码到超62亿元,还布局海内外的研发管线。

其中,紫杉醇白蛋白又具有特殊性。该产品仿制难度更高,原研药占据了市场主导,恒瑞医药的产品在国内第三个上市,已经失去了市场先机。集采帮助这个产品,市场规模迅速蹿升。

根据恒瑞公开信息,2019年该产品全国销售量只有65.79万瓶,到2021年,已经突破了213万瓶,带来了16亿元以上的收入,且仍有增长趋势。

无论恒瑞医药承认与否,被“嫌弃”的集采为其提供着关键的给养,甚至可以说是“生命线”。

在恒瑞的创新药发展“蓝图”中,集采中标的紫杉醇白蛋白,也占据了一席之地,联合卡瑞利珠、法米替尼、吉西他滨、吡咯替尼/帕托珠单抗等治疗肿瘤方案,都在推进研究中。

这意味着,无论口头上怎么说,恒瑞已经越来越重视集采,也更重视集采产品联合采购、开发,都是不争的事实。特别是,与紫杉醇白蛋白这一类的首仿、难仿及改良型新药。在年报中,该公司也在强调,这类产品将成为仿制药市场未来的增长点。

实际上,国家药品集采低价背后,是企业产能、生产效率、成本控制,以及供应链把控等综合能力的比拼。行业人士认为,未来集采只有头部企业才能参与。

从龙头企业的经验看,集采以价换量,也确实是一个市场先机。没有上市的制药巨头,扬子江药业、齐鲁制药都在这一领域发力。

不得不说,虽然是靠仿制药起家,但是恒瑞医药对外形象一直是专注研发的传统药企。从这个意义上讲,“研发一哥”的名头也正在成为恒瑞医药的“偶像包袱”。这或许也是他们面对集采未能没能及时、果断作出反应的原因。

在2021年的年报中,恒瑞医药不厌其详地描述了创新药版图,以及研发方面的巨大投入。而针对集采仿制药,只提到了2018年集采以来,该公司一共28个品种名列其中,有18个品种中选。

谈及收入情况,也只是说2020年11月份开始执行的第三批集采,该公司有6个仿制药涉及,销售收入总共19亿元,同比下滑了55%;2021年9月份陆续进入执行阶段的第五批集采涉及的8个产品营收44亿元,同比下滑了37%。

这样的表述,也直指这些产品是导致营收、利润下滑的真凶。事实上,这也在一定程度上,反映出了恒瑞医药对集采的态度。

从官方公布的资料来看,从第一批国家药品集中带量采购,也就是“4+7”试点扩围之时,恒瑞医药在是否跟进集采就十分犹豫。在首批集采中,他们只有厄贝沙坦和盐酸右美托咪定两个产品被纳入其中。

从结果看,厄贝沙坦以次高价中选,大品种盐酸右美托咪定直接丢标。后者是恒瑞医药销量最大的产品。2009年该药在国内率先上市后,销售额连年增长,到2018年占到了全国市场的81%,年贡献8亿元以上营收。

然而在扩围之时,这个大品种却没能及时通过一致性评价,连下场竞争的机会都没有。扬子江药业的产品中选价格133元/支,而当时,恒瑞医药这个品种,在地方采购价是最低已经可以压到123元/支。

这也意味着,恒瑞有实力,但是对集采仍然持观望态度。要知道,扬子江药业的盐酸右美托咪定早在2018年就已经通过了一致性评价。而恒瑞对如此重要的大品种,却并不积极推进一致性评价。

从第一批集采到第五批集采的报价情况看,恒瑞医药对集采的态度逐渐发生变化。虎嗅梳理发现,在前四批集采中,恒瑞医药的中标价格普遍在中间价位或最高价位,丢标的情况几乎在每一次集采中都会出现。

尽管以较高价格中选,也体现报价的智慧,但是对比齐鲁制药、四川汇宇等药企的笃定,恒瑞医药也确实没有表现出势在必得的劲头。

恒瑞医药对集采的态度是迟疑、观望,甚至是很“嫌弃”的。

早在2019年10月份,在一次行业会议上,恒瑞医药创始人孙飘扬就曾透露,已经砍掉了大批在研仿制药项目,将转向创新药。尽管当时,创新药在恒瑞医药的营收中,只占到了不到15%的份额。

按照孙飘扬回忆,恒瑞医药的发家史中,放弃“一片卖一分钱,赚一厘钱”的普通药品,转向毛利率更高的领域,本来就是其重要的成功经验。

集采将仿制药利润大幅压低,这也意味着,这一赛道再没有快速增长的财富故事可讲。“(靠这些药)累死也无法改变现状”,孙飘扬曾经这样评论早年生产的利润低的产品。这也可以从侧面解释,恒瑞对集采的态度。

而这实际上也是刚刚经历过“黄金十年”,习惯了背靠“以药养医”逻辑,凭借高毛利“躺赢”的中国药企的普遍心态。毕竟在以往的药品集中招标采购中,药品“降价死”的案例太多了。

对恒瑞来说,没能及时转变观念,对集采嫌弃、观望,后果是惨烈的。据药渡统计,首批集采失标的盐酸右美托咪定,市场迅速被蚕食,不到一年占有率下降了30%,收入减少3亿元以上。

到第五批集采,恒瑞的态度已经开始有所改变。这一轮报价中,恒瑞给出了三个最低价,但是还是丢了两个合计年入超18亿元的大品种。2021年第四季度执行后,仅丢标的两款造影剂,恒瑞医药就直接减少了约3.6亿元的收入。

更重要的是,相比中选产品微利,在集采纳入公立医院考核之后,未中选产品也面临被“一刀切”直接踢出医院、彻底失去市场的风险。

集采“续命”,恒瑞至暗时刻已过?恒瑞的龙头地位无比脆弱,今年半年报的营收数据已经落后于复星和石药,当然,刚刚超越了恒瑞的复星自己马上就一屁股屎擦不干净,石药嘛,显然也不是主要劲敌,但,恒瑞的悲剧尚未远去,却有可能才刚刚开始拉开序幕。

对恒瑞最大威胁的,其实并不是石药复星这样的一众老家伙。这些公司同样都有各种各样的问题,大家难兄难弟的,谁也好不了太多。真正的威胁,是市场的萎缩,犹如宇宙的寂灭,那才是最为让人绝望的。想当初,石药凭一个恩必普竟然能卖到五六十亿,现在的恒瑞好不容易新推了一个PD-1出来,昙花一现般的爆发了一下,马上就死火,趴在平行线上画起了心电图。新药研发成为这些老气沉沉的药企唯一的救命稻草,但这救命稻草却更像索命绳,时间越长,勒得越紧,研发资金不断投入,新药也眼见一个一个的鱼贯出来了,但商业化后的销售数据呢?没有兑现预期时,你可以凭借PPT上的牛幻想好多年,但PPT一旦变成了实物,幻想的玻璃瓶就只会碎得满地渣渣。说好的几百亿市场呢?说好的复合增长率呢?投资人的心情与耐心,就像被宣布放弃治疗的病人一样,等着送往太平间或者火葬场。

恒瑞的处境与苦楚,竞争对手不会体谅,投资者更不会体谅。恒瑞的总股本在一众医药股里都算庞大的,像一个虚弱的大胖子,单凭这点就让人嫌弃。同样营收,小股本公司显然看起来更有发展潜力,同等利润,小股本公司的每股收益率显然会更高。华东医药,以前从来没有人会把它跟恒瑞对比,因为它是半工半商不纯粹的药贩子,但搞着搞着,恒瑞能做的药,它也能做了,恒瑞不具备的多元化优势,它反而越发突出了起来,虽然现在的华东医药营收有一大半是商业贡献的,但资本市场看的就是你行不行,才不管你纯不纯粹。

但真正对恒瑞构成最大威胁的,还不是华东医药这样的,而是科伦药业之类的二三线挑战者。科伦许多管线均与恒瑞构成直接竞争关系,而且它的总股本比恒瑞小三分之二,营收却已经快赶上恒瑞的体量了,虽说研发不如恒瑞有名,但它的ADC却已经外卖给默沙东了,收了笔美元回来,这对于一直没法往外走的恒瑞而言,无疑是一个很打脸并且丢老大身份的标志性事件,有眼光的投资者,显然会把目光从它身上往外移,顺便也就做了个持仓交换。

能用一股恒瑞换一股多科伦,前景还更好,不换的就是傻子了。这才是对恒瑞最大的打击,也是对恒瑞股价最大的威胁。

8A新闻

联系我们

公司名称: 8A-8A娱乐-注册登录商务站

手 机: 13800000000

电 话: 400-123-4567

邮 箱: admin@youweb.com

地 址: 广东省广州市天河区88号