行业新闻

【印尼本土咨询】印尼汽车市场及汽车产业政策

印尼汽车与零配件行业市场概况:

印度尼西亚4.0车辆产业有五项目标,分别是加强原料及关键零组件生产如钢铁、橡塑料射出成型、电子零件等,导入新科技及建立基础设施以改善产能,如特殊工业区划分与国际OEM大厂合作加速特定车种出口,如多功能休旅车(Multi-Utility Vehicle, MPV)、运动休旅车(Sport Utility Vehicle, SUV)等。从电动车生产培养产业化能力,如小尺寸电池生产,建立电动车辆生态环境,如车用电池生产、电动车辆组装、能源补充设备建置等。

印度尼西亚汽车销售量明显成长,主要是受惠于印度尼西亚经济情况良好,国民所得与购买力增加,促使更多中产阶级购车代步,消费者偏好日系车款。

2022年印尼新车批发市场份额

2022年全年,印度尼西亚汽车批发量超过104万辆(1,048,040辆),同比增长18.1%。增幅接近2成。是自2019年以来的第一个年批发量过百万辆的年份。也是自2018年以来,批发量的最高年度。零售量超过101万辆(1013582辆),同比增长17.4%。

丰田依然是印尼市场的领头羊,但是增长落后于大发。同比增长12.1%,销量为超过33万辆(331,410辆)。市场份额从33.3%降至31.6%,占比不足三分之一。

和丰田同宗的大发汽车表现亮眼,销量超过20万辆(202,665辆)。同比增长22.9%,增幅超过2成。批发量排名第二。

本田汽车增幅惊人,同比增长44.1%。销量超13万辆(134,761辆)。排名相对于2021年跃升了两个位置,排在了第三的位置。

三菱表现羸弱,同比分别下跌7.9%1.5%。批发量不足10万辆(99,051辆),不过仍然可以站在第四的位置。

印度尼西亚汽车市场主要由多功能汽车所主导,乘用车比较不受欢迎的原因是印度尼西亚道路基础设施不佳,道路容易淹水且凹凸不平,可容纳多名乘客且车身较高的多功能汽车相对较实用,且受当地消费者欢迎。

印尼汽车零配件供应链类型

印尼汽车零配件供应链分成4大企业种类,上游零配件厂商、中游功能模块厂商、下游整合系统厂商以及整车厂。

主要零配件产品包含:车窗、排气管、避震器、座椅、引擎系统、煞车系统、汽车轮胎、汽车玻璃、整车组装厂。虽电动车市场逐渐从影响到传统车子,导致传统汽车零配件逐渐走向车用电子零配件,零配件龙头企业却获得了汇入新产品线、提升汽车零配件配套价值的机会。

汽车零配件市场竞争:

售后维修(Aftermarket, AM 非原厂维修)占全部零组件2/3比例,日系车辆市占率达95%,但主导印度尼西亚车辆市场的日系车厂体系颇为封闭,主要的汽车零配件多为其代理商或其合资厂商所垄断。目前中国、泰国、印度等新兴国家的汽车零配件业者以削价竞争逐步侵蚀市场占有率。

Jokowi总统表示欢迎外国投资者来印度尼西亚投资,并将简化相关准证的程序,鼓励投资范围有3个大项:发电厂、船厂、工业制造,希望藉此促进印度尼西亚经济成长。其中,汽车产业是印度尼西亚政府希望大力加强的制造业领域之一,马来西亚的PROTON已经与印度尼西亚PT. Adiperkasa Citra Lestari签约,希望制造印度尼西亚国产车。

电动车产业:

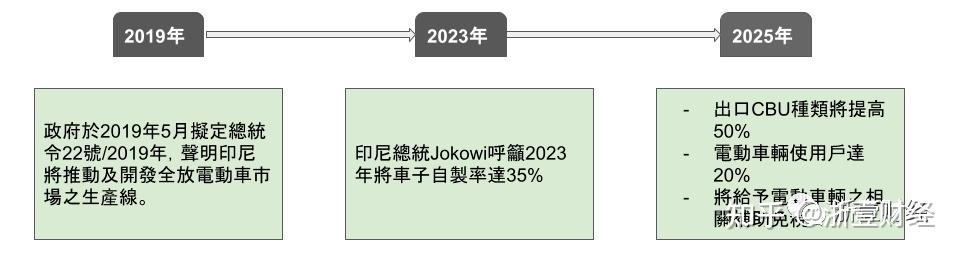

随着环境污染以及石油危机,政府为实施节能减碳以及规划发展电动车辆,于2019年初步订出有关电动车使用之政策,显然电动车辆已为印度尼西亚重点产业。印度尼西亚政府正加紧脚步发展电动车相关技术并与国外厂商共同合作,继中国、新加坡、韩国的脚步,印度尼西亚计划在2030年前逐步以电动车汰换燃油车,且计划2025年以前再生能源的使用能达23%,对长期依赖燃煤的印度尼西亚而言是相当大的挑战。

印度尼西亚为打造电池产业链并成为动车电池主要制造国,已于2021年3月16日成立国营的印度尼西亚电池公司(IBC,Indonesia Battery Company),盼垂直整合上下游产业,从开采镍矿、兴建镍冶炼厂、生产电池前体和电芯,甚至希望拥有能源储备工业、稳定器,以及电池回收工业。

为实现上述目标所需的投资金额庞大,预计达170亿美元,IBC由采矿和能源领域的4家国营企业(Antam矿业、MIND ID矿业控股、Pertamina石油、PLN电力)平均出资,4家公司已签署股东投资协议,之后将经由IBC与其他拥有专业技术的公司成立合资企业来管理电池工业供应链的每个环节。

电动车产业相关法令

8A新闻

联系我们

公司名称: 8A-8A娱乐-注册登录商务站

手 机: 13800000000

电 话: 400-123-4567

邮 箱: admin@youweb.com

地 址: 广东省广州市天河区88号