行业新闻

医院是不是每年都有医保报销额度?如果超过了额度,多出来的钱由医院自己承担?

医院就像一个公司下属的各个部门一样,每年都先规定好预算,a医院五百万b医院两千万这样,规定好了你们去自负盈亏。如果a医院上半年一不小心接了几台大手术和救了几个重症病人,那些病人已经占用了医保额度490万,那它下半年就他妈的不敢动了。一动就会超支,超支部分医院自己补,哪个部门用钱多哪个部门的医生集体自掏腰包填窟窿。救人越多可能越亏钱。每个医院都小心翼翼把额度用到刚好超一丁点儿,这样自己补的钱可接受,下一年额度可能会增加,要不然额度还会缩减。这种说法正确吗?

是有这个制度的,医院重点抓的除了医疗安全之外,其次就是医保制度,要求严格控费。

病人出院结算时,付的费用是医保报销后的费用。

举个例子,医院一年医保额度为500万元,病人医保报销比例为75%,住院费用为1200元,其中医保报销项目为1000元,不在医保报销单位内的自费项目为200元,出院时结算时医保系统会根据病人住院时的医嘱单算出报销费用为750元,这样病人付给医院的费用就是不在医保报销范围内项目的200元+报销后的自费部分250元=450元。剩余的750元,在一个季度后,医保局审核这个季度所有病例没问题后,再从医院的额度里扣出来付给医院。如果额度已经用光,这750元就得医院自己承担。所以医院在年底额度用光之后会出现能不收病人就不收的情况,毕竟现实情况下,医院每天承担的是750元的上百倍甚至上千倍。医生也要恰饭的,填不起这个窟窿啊。

为什么会有这种制度出现呢?我没看过相关的法律法规,但是从我这几年在医院上班的过程中,也总结出来几点原因。

1.医保资金确实远远达不到不限额度的水平,即使是在有国家大量补贴的情况下。居民医保每年才缴纳多少钱相信大家都知道。

2.防止低标准入院浪费医保资金,有些门诊打针吃药就能解决的问题,非要住院。有些人完全是把住院当养生调理身体。有了额度限制医院就不会随便让这种人住院来浪费医保资金,而在没有医保报销的情况下,你觉得这种人会自费去住院吗?

3.我刚上班的时候在乡镇卫生院,那时候有农村医保,门诊打针吃药也是可以报销的,第一年,门诊打针吃药,不管多少钱,只需要付一块钱(卫生院只有基药,不存在自费项目)。第二年,改为每次就诊付十元。第三年,改为支付每次就诊费用的50%。第四年,取消农村医保,全部改为居民医保卡,每年门诊上的费用只有八十元,用完就全部自费。第五年,连八十元都取消了,有病就直接住院,达到入院标准就收你入院。对于需要长期吃药的病人,可以申请门诊慢特病报销,提交相关的诊断证明等资料,通过审核就可以有针对所患疾病用药的5000元额度,也就是说,假如你有糖尿病,需要长期吃药,审核通过后,你每年都可以在指定门诊或者药店免费购买5000元的糖尿病用药。

为什么会出现这种变化呢,因为第一年第二年的时候,除了正常看病的病人之外,每天都有人购买大量的中药,反正每次只花一块钱/十块钱,买来干什么,喂牲口。牛不拉屎,买一堆大黄去喂牛,这是我在取药窗口亲耳听到一个人向别人传授经验。每年年末,这帮人除了办年货,还来医院抢购药品,能用上的最好,来晚了没有自己能吃的药就随便什么药都买,亲眼见了一没挤过别人的老爷子开了妇炎洁和三金片走了。。下乡的时候,还看见村民家里的药都落满灰了都还没从药房的塑料袋里取出来。

3.大量的私人医院捏造假病人伪造假病历,挂空床套取医保资金,我上过班的一个私人医院,总共40张病床,打开系统一看,床号都排到117了,我一个口腔科的大夫,整天都在写颈椎病,腰椎间盘突出的病历,一份三百块……口腔科镶牙不报销,领导的亲友来看牙,以颈椎病/腰椎间盘突出入院(我就会写这两种病的),不做任何治疗,医嘱照常开,出来的费用就抵了镶牙的费用。

所以医保限额度这个情况,我能理解出来的原因就只有这几点,也许还有更深层次的原因,我们这种大头大夫也不懂,但是还是可以看出来是多方面因素造成的…

基本是对的,但不是总额控制,是特么的人均费用控制,我举个本地区的栗子 ,化疗单病种付费,统筹费用4750一人,这特么能干啥???也就小细胞肺癌能够吧!非肿瘤患者更少,人均 4200左右!所以,生病了就转到异地,这样可以保证治疗!

还有尚未听说私人医院有费用控制,很是奇怪啊,前段时间沈阳某医院骗保,不知道怎么露馅了……水很深

“医保给医院的费用有额度限制”是指“人均定额结算费用”,简称“人均定额”。它是医保经办部门对定点医院的管理手段,是医保与医院之间结算的依据。目前有些城市根据定点医院等级确定各医院住院患者人均单次结算医疗费用,这是个平均费用值,有的小病花不了,有的大病会超出,但总体上是平衡的。

病人和医院结算,用的是病人的额度。比如病人的年医保额度1万元,报销比例80%。那么出院的时候病人交2000就可以了,剩下8000医保报销了。

但这8000是医院先垫付的,每月要找医保报销。用的是医院的额度,如果医院的额度用完,病人和医院结算应该报销的部分医保就不支付了,

假如一年有10000个病人来这个医院住院,每人花1万,报销8000,总额1亿。实际医院收到2000万,剩下8000万找医保要。

医院是有医保额度的,这个额度是去年和医保定的,假如这个医院这个年度医保只给了5000万的额度,让病号报销了8000万,那么等于医院直接亏了3000万。

所以医院要根据自己的额度控费,到了年底没额度很麻烦的。因为医院不可以拒绝给患者报销。

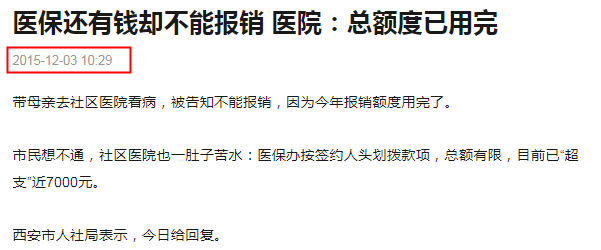

“医保办每年按照在我们医院签约的人头拨款,每人每年80元,每人一年可报销500元,有人签约了但是一年都没有报销过,那他这80元就用到其他来门诊看病的医保患者身上,总额用完了就没了。社区医院不是盈利机构,多出来的报销部分医院没办法垫付上。”工作人员说。

◆要回答答主这个问题,可以从骗医保这个角度入手。一个多月前的一条信息显示,国家医保局查处欺诈骗保医疗机构9万家,追回医保基金及违约金26.32亿元。保护好“救命钱”,事关我们每一个人。

正解局出品

网络的世界,十分容易遗忘。

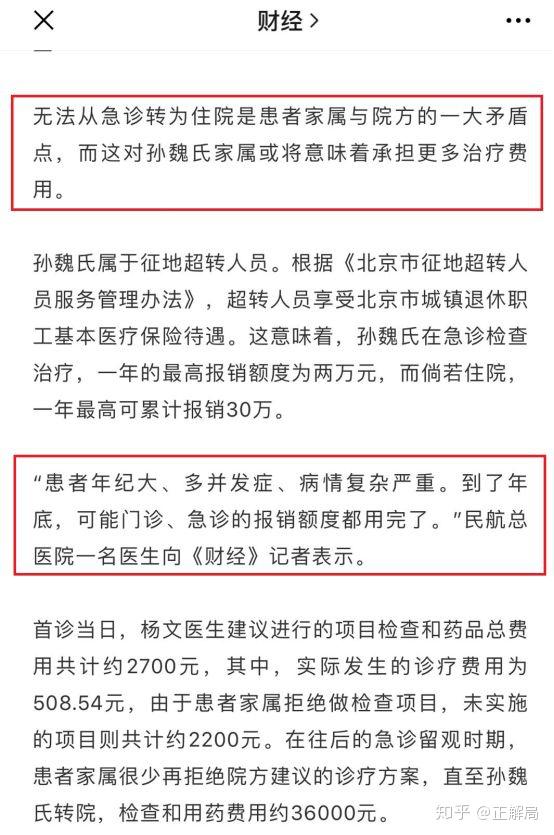

不知道,还有多少人记得20来天前的“北京民航总医院杀医案”?

对这个悲剧,有种说法(包括著名的《财经》杂志也提到):

凶手孙文斌的母亲(患者)不能从急诊转到住院。

在急诊治疗,医保不能报销。如果住院,按相关规定,最高可以报销30万。

但因为当时临到年底,医院全年医保额度可能已经用完。

而孙家的家庭经济条件,并不算好。所以,孙文斌好几次说,“想住院又不让咱们进,医院就想置咱们于死地,让咱们把钱都花在这儿,倾家荡产。”

最后,他抽刀向着无辜的杨文医生……

(《财经》杂志的一篇报道节选)

这里涉及我们几乎所有人的一个基本保障:医保。

医保,可以说是我们的“救命钱”。

杀医案,说明医保收支存在一定的压力。

但现实中,却有不少“蛀虫”,在偷食这些“救命钱”。

一个多月前的一条信息显示,国家医保局查处欺诈骗保医疗机构9万家,追回医保基金及违约金26.32亿元。

1. 医保是普通人的“救命钱”

医保是一种社会保险制度,是国家为公民在患病时提供的保障,主要用于买药、门诊看病、住院所产生医药费的支付及报销。

1951年,我国城镇职工医疗保障体系建立,分为公费医疗和劳保医疗。

不少人对那个年代“一人劳保、全家吃药”印象深刻,也成了一代人记忆中的“黄金年代”。

1966年,第一个农村合作医疗试点诞生。

(上世纪60年代,农村赤脚医生正在为群众看病)

当时,统包统揽的公费医疗,存在不少问题,最突出的就是浪费严重。

80年代就流行过公费医疗歌《不用白不用》:

最近皮肤干,请开蜜两瓶。

有时胃不好,夜里怪梦多,急需山里红。

腰间疼难忍,电振有作用。

浑身都是病,一时说不清。

医道我不懂,大夫你酌情。

熏醋能杀菌,木耳益肝功。

反正是公费,何必太心疼。

从1978年到1997年,医疗费从27亿增加到774亿,增长了近30倍,而财政收入仅增长了6.6倍。

同时,“苦乐不均”,比如还存在大小单位差别、城乡差别等等问题。

1998年,公费医疗制度改革启动。

2003年,开始新型农村合作医疗制度(简称“新农合”),惠及了亿万农民。

现在,中国基本医保参保人数高达13.4亿,基本实现人员全覆盖。

中国医保每前进一步,都是在致力于解决全体中国人看病难的问题。

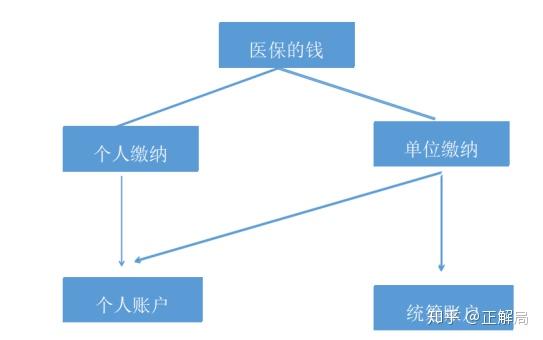

那么,医保的钱是怎么来的?

(医保基金来源示意图)

因为各地经济情况不同,医保基金筹措有些不同,下面说的是比较常见的情况:

个人缴纳金额=工资*2%;

单位缴纳金额=工资*7.5%。

单位缴纳的钱,按比例划入个人账户,剩余部分进入统筹账户。

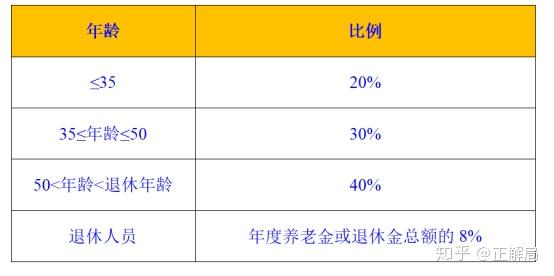

比如,你今年35岁,工资每个月1000元,假设单位缴纳医保比例为6%。

每月个人账户上的钱=1000*2%+1000*6%*20%=32(元);

每月进入统筹账户的钱=1000*6%*80%=48(元)

医保的钱,怎么花?

平时生个小病,可能还感受不到医保的用处。

一旦重病住院,面对少则几万,多则上百万的医药费,才会知道统筹账户的“威力”有多大。

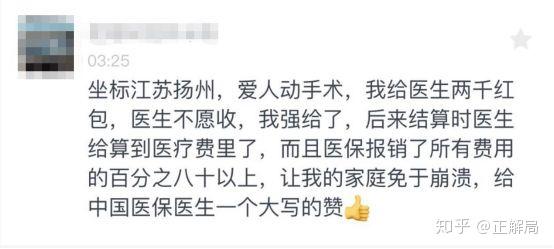

正解局的一位读者就曾留言:

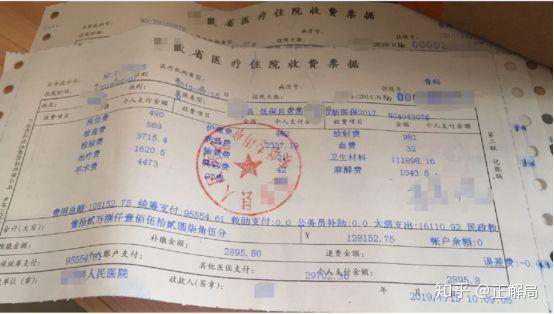

我还收到一个朋友发来家人的医疗费发票。

从床位费、手术费到各种耗材、检查等等费用,一共花了12.8万元,其中,医保统筹支付了9.5万多元,差不多是75%。

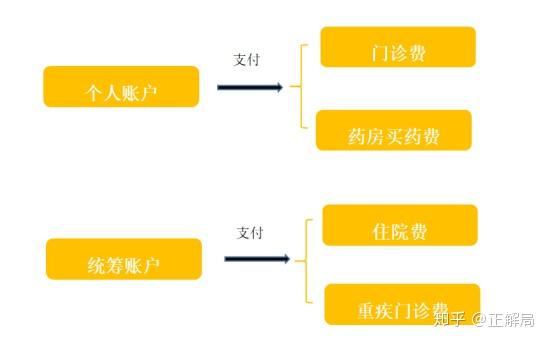

医保到底是怎么报销的?通过这样一张图可以弄清:

各地医保报销都有起付线,和地方经济水平、就诊医院、在职或退休等因素有关,比如,北京职工门诊看病起付线是1800元。

一旦超过起付线,统筹基金将会发生作用,除去自费和自付的部分,就是医保报销的部分。

实际上,主管部门也在根据实际需要,把重疾治疗药品纳入医保,减轻普通家庭负担,真正让医保“救命”。

2. 医保收支平衡压力不小

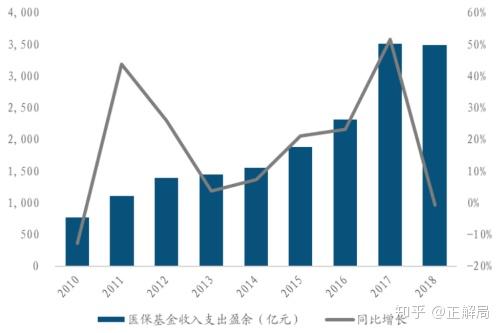

从全国情况来看,目前我国医保基金总体不错。

我国医保基金统筹结存2009年是2882亿元,2018年达到16156亿元,增长超过460%。

医保基金个人积累方面,2018年是7248亿元,比2009年1394亿元增加5800多亿元。

(数据来源:Wind、中航证券金融研究所)

但《中国医疗卫生事业发展报告2014》预测,2030年前后,我国人口老龄化率将达到30%。

据相关统计显示,老年人平均医保基金花费是在职人员的3倍以上。

老龄化越严重的地区,医保基金的压力就越大。

到那时,医保基金的压力将成为全国性问题。

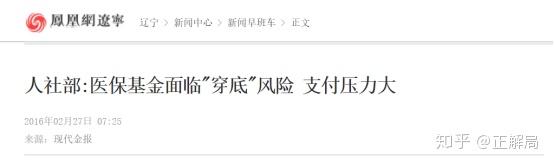

几年前,人社部就预警,医保基金面临“穿底”风险 。

而实际上,目前有些地方的情况,已经不乐观。

在2016年下半年,天津有关部门在答复市民的网络留言时,就表示“我市医保基金,已经连续几年基本上都是赤字运行,距离国家规定结余存量相当于6-9个月的待遇支付额的要求相距甚远”。

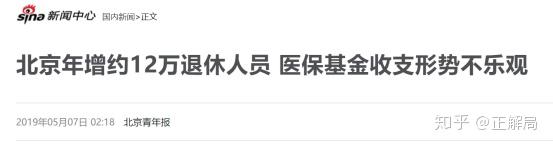

北京也面临着类似的问题。

3. 要救命,就要“节流开源”

实际上,针对医保基金遇到的压力,国家为“开源节流”也想了不少办法。

为“节流”,医保中心会给医院规定一个全年的医保额度。

医保额度相当于医保中心给医院打的全年预算,主要目的是为了医院控制成本,减少医疗费用的不合理增长。

这也就好理解,为什么越到年底,想去一些三甲医院住院就会越难。

一般到了年底,各家医院的医保额度可能即将用完,或者已经用完,那么医院只好采取少收治病人、减少治疗支出的办法。

其实,具体到某种病,也有一定的预算控制。

国家医保局相关负责人就曾说,在治疗某个疾病时,医生从一开始就知道最后医保中心能够支付的大致额度,那么相应的,医生就会主动节约成本。

“不该用的药,不该做的检查,就会尽量减少”。

(不少医院也十分注意医保额度控制)

带量采购是另一种“节流”的办法。

带量采购可以理解为大型“团购”,药企之间充分竞争,低价者中标,目的就是为了给药品降价。

“带量采购”,2018年,先在北京、上海等11个城市试点,去年逐渐在全国展开。

带量采购,很多药价几乎降价一半,甚至有些下降了90%多。

不仅医保基金的负担大大减少,我们每个人看病的医药费也会大幅减少。

媒体报道过一个肺癌患者,一直服用靶向药易瑞沙(吉非替尼)。此前这个药2280元/盒,带量采购之后,降到547元/盒。

他每个月需要吃3盒,每月的医药费从6840元降到了1600元左右,加上医保报销,“每天自己只用掏个一二十就能吃上‘救命药’”。

这就是“带量采购”给老百姓带来的实实在在的优惠。

同时,也在强调“开源”。

很多人感受最明显的是,个人缴纳费用有了增加。

比如“新农合”就从最开始的每人10元,涨到2019年的260元。

这些,都是普通人为医保基金所做出的贡献。

4. “救命钱”的偷窃者

医保统筹账户上的钱,好比一个巨大的蓄水池,为人救急、救命。

但在不少人眼里,却成了“不偷白不偷”的大蛋糕。

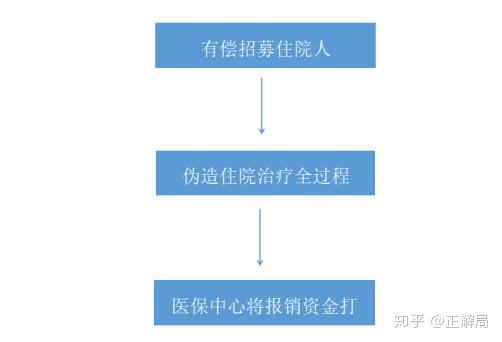

央视《焦点访谈》曾曝光,沈阳市两家医院:

诊断是假的,病人是演的,病房是空的,医院骗钱是真的!

沈阳一家叫“济华”的医院雇了一批健康老人来住院,医院随意就给他们安排了一些常见病。

4天时间,包吃包住,不治疗、不开药,老人们在一块打打牌,喝喝酒……

(假住院的老人聚在一起打牌)

以老人虚假住院产生1000元住院费为例,970元由医保和医院结算(当地退休人员在一级医院住院,医保报销97%),患者只用付30元(医院主动“垫付”)。

而假住院的老人,出院的时候,每个人也能领300块的“出场费”。

最后,医院净赚600多。

但医保就被消耗掉了970元!

(沈阳涉案医院骗保流程示意图)

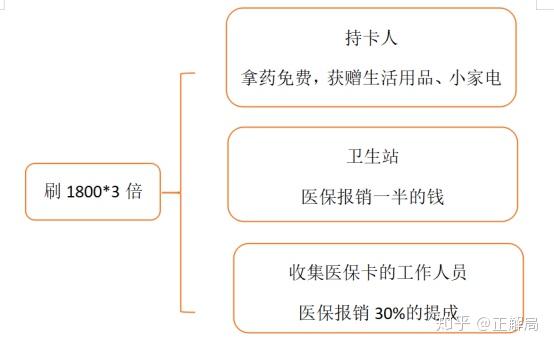

北京一个社区卫生站的站长罗某,带上全站工作人员虚开药品“搞创收”,从2011年到2018年,短短几年时间就骗取国家医保资金3000多万。

前面说过,北京门诊起付线为1800元。本社区参保人员2万块以内的医药费,报销额可达90%。

围绕每张医保卡,罗某进行了下面这样的利益分配:

而罗某本人无疑是最大的受益者,她花了几百万给自己的护理院买了设备,还在河北和海南买了两套房。

除了医疗单位骗保,个人骗保也时有发生:

深圳马某是参保人陈某的保姆,陈某长期患病,因此委托马某帮其到医院开药,马某逐渐发现其中的“商机”,她利用雇主的医保卡大量开药,再将药卖给药贩子,获得50%到55%的比例的套现金额,总计骗保20万。

这些涉案人员都受到了法律严惩,但医保资金大量流失的现实却无法改变。

医保基金里的钱,这些骗子骗一点,就意味着真正需要看病的人,必然要少花一些。

他们拿去物质享受的钱,正是别人的救命钱。

而像广州有一家天河公司就更“神”了,拿着医保卡到他们公司,直接就能帮你套现。

在他们的POS机输入密码,就能进行套现,但只能拿到75折的现金,比如刷了一万块,只能拿到7500元。

(该公司在微信朋友圈发布广告)

实际上,个人主动套现医保卡不仅违法,而且非常“亏”!

药贩收药比市场价低30%到50%,着急套现相当于把自己辛苦攒的钱,白白打折送人。

一旦将来自己健康出问题,医保卡里没有钱,还是要自己掏腰包!

这些各式各样的医保套现或诈骗手段,产生了惊人的累积效应,仅2018年一年,全国共打掉欺诈骗取医保基金的犯罪团伙100多个,抓了将近1000人,涉案金额2.7亿元。

(南京市一张打击医保欺诈骗保的公告信息)

国家层面,为保障每位公民“病有所医、医有所保”,投入了大量的人力、物力、财力。

但,“救命钱”却成了少数人眼中的“唐僧肉”,千方百计朝自己口袋里扒拉。

部分老龄化严重的地区,医保基金本来就面临压力。

骗子从里面再捞一把,只能让现状雪上加霜!

医保基金如果不能良好运行,“该住院不能住院,该报销不能报销”,受损害的,将是我们所有人的利益。

知乎来源:正解局:20亿救命钱被偷走,打医保主意的人到底有多可恶?

正解局,穿透信息迷雾,正解中国成长的力量。正解局是一个有见识、有深度、有诚意的时势财经大号,华尔街见闻、雪球、蚂蚁金服、世界经理人等多家主流财经社区特邀入驻,每天全网阅读超过200万人次。欢迎扫描下面二维码或者微信搜索正解局(ID:zhengjieclub)关注。

正确,近期的民航杀医案,就是这个医保政策整出的事。哎~~~

8A新闻

联系我们

公司名称: 8A-8A娱乐-注册登录商务站

手 机: 13800000000

电 话: 400-123-4567

邮 箱: admin@youweb.com

地 址: 广东省广州市天河区88号